2014年上半年,中国移动互联网市场持续高速增长,移动广告作为其核心商业模式之一,迎来了关键的爆发期与格局重塑期。作为行业的重要参与者与观察者,芒果移动广告平台于近期发布了《中国移动广告行业2014年上半年简报》,为我们勾勒出一幅清晰而充满活力的行业全景图。

一、 市场规模与增长:驶入快车道

简报数据显示,2014年上半年,中国移动广告市场规模较去年同期实现了超过100%的迅猛增长。这一井喷式发展的背后,是智能手机普及率的持续攀升、3G网络的全面覆盖以及4G网络的初步商用,共同为移动广告提供了肥沃的土壤。用户注意力大规模、快速地向移动端迁移,促使广告主预算分配同步倾斜,移动广告从“试水”阶段正式步入“标配”投入阶段。

二、 广告形式与技术:多元化与智能化演进

在广告形式方面,传统的横幅广告(Banner)占比持续下降,而更加注重用户体验和互动效果的原生广告(Native Ad)、视频贴片广告(Video Ad)、信息流广告(News Feed Ad)以及基于位置的本地化广告(LBS Ad)成为增长主力。特别是随着移动社交、短视频应用的兴起,信息流与视频广告展现出了极强的增长潜力与用户接受度。

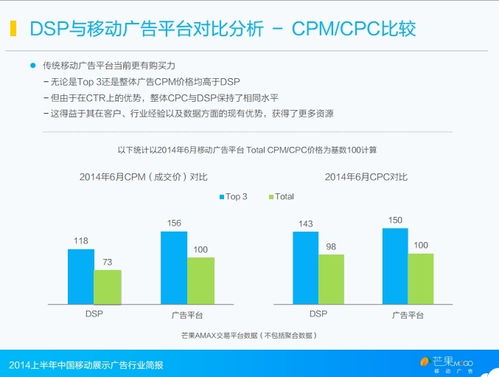

技术层面,移动广告交易平台(Ad Exchange)和需求方平台(DSP)的生态日趋成熟,程序化购买(Programmatic Buying)开始崭露头角。尽管当时仍以实时竞价(RTB)为主要模式,但其带来的投放精准度与效率提升,已初步获得品牌广告主的认可。大数据分析与用户画像技术的初步应用,使得定向投放(如地域、兴趣、行为定向)成为可能,广告效果可衡量性显著增强。

三、 行业格局与参与者:生态链初步成型

行业格局呈现“一超多强,百花齐放”的态势。以BAT(百度、阿里巴巴、腾讯)为代表的互联网巨头,依托其庞大的流量入口、数据资产和资本优势,在移动广告市场占据了主导地位。一批独立的移动广告平台(如芒果移动广告等)、移动媒体(新闻客户端、垂直应用)以及新兴的移动广告技术公司也在各自的细分领域快速发展,共同构成了从流量供应、技术支撑到广告主服务的完整生态链。应用开发者通过广告实现流量变现的热情空前高涨。

四、 挑战与趋势展望

尽管前景广阔,但报告也指出了当时行业面临的挑战:

- 用户体验与商业化平衡:广告形式若过于侵入性,易引发用户反感,如何创新形式实现“润物细无声”是关键。

- 效果衡量标准统一:行业内缺乏统一、透明、可信的点击率(CTR)、转化率(CVR)及品牌提升衡量标准。

- 流量质量与欺诈问题:无效流量(IVT)和广告欺诈开始引起关注,行业信任体系亟待建立。

报告预测了以下几大趋势:

- 视频与原生广告主导:富媒体和与内容深度结合的原生广告将成为主流形式。

- 程序化购买普及:自动化、数据驱动的程序化购买占比将快速提升,从长尾流量向品牌优质流量扩展。

- 跨屏整合与场景营销:实现PC、移动、甚至未来多屏间的联动投放,并结合地理位置、时间、行为等场景数据,实现精准的场景化营销。

- 大数据驱动深度优化:数据分析将从简单的定向走向预测性分析和效果归因,真正驱动营销决策。

****

芒果移动广告发布的这份2014年上半年简报,不仅是对过去六个月行业发展的系统,更是一份指向未来的航标。它揭示了中国移动广告行业在技术、资本与市场的多重驱动下,正从粗放走向精细,从流量买卖走向价值创造。对于广告主、媒体和平台方而言,把握趋势、拥抱技术、创新形式、关注效果,是在这场移动营销浪潮中制胜的关键。